Результаты ежегодного, 17-го по счету выпуска рэнкинга оценочных компаний, составленного рейтинговым агентством RAEX («РАЭКС-Аналитика»), демонстрируют резкое снижение темпов роста на рынке оценки: пандемия привела его к стагнации.

Суммарная выручка компаний—участниц очередного рэнкинга крупнейших оценочных организаций достигла по итогам 2020 года рекордных 8,26 млрд руб., а вот ее рост замедлился, составив 3,5%. При годовой инфляции 4,9% (Росстат) это свидетельствует об очередной стагнации на рынке оценки, хотя не так давно все были уверены, что этот рынок профессиональных услуг из нее выходит — темпы роста были более ощутимыми: по итогам 2019-го они составляли 14% (при инфляции 3%), а в 2018 году — 6% (при инфляции 4,3%).

Как мы считали

В текущем рэнкинге из 100 крупнейших оценочных организаций только 46 компаний завершили 2020 год ростом доходов, и это, пожалуй, худший показатель за всю историю рэнкинга. Впрочем, утешает то, что положительную динамику демонстрируют почти все компании из первой двадцатки рэнкинга, на долю которых приходится 62% выручки по рэнкингу топ-100.

Остается надеяться, что положение достаточно быстро исправится. Именно так можно трактовать результаты нашего опроса участников рэнкинга. По данным 77 опрошенных компаний, предоставивших RAEX данные о своей выручке за первую половину 2021 года, их суммарный доход в сравнении с аналогичным показателем 2020-го увеличился на 15%.

Вяловато будет

На смежных рынках B2B-услуг, динамику которых RAEX ежегодно оценивает, пандемия сказалась прямо противоположным образом — ускорила. Например, аудиторы показали за 2020 год рост 9%, а ИТ-компании — даже 16%. Для этих секторов массовый переход компаний на удаленный режим работы, ускоренное внедрение соответствующих программ и бизнес-процессов оказалось очевидным благом. Для оценщиков же наоборот сложился не очень благоприятный фон.

«Безусловно, главным событием 2020 года и первой половины 2021-го, оказавшим влияние в том числе на оценочную деятельность, явилась пандемия и последующий коронакризис. Оценка стоимости является неотъемлемой составляющей экономики в целом и большинства бизнес-процессов, поэтому их сокращение и замедление привело практически к прямо пропорциональному снижению активности и у большинства оценщиков. Оценщикам, как и всем, пришлось организовывать дистанционную работу в условиях самоизоляции, оптимизировать затраты на фонд оплаты труда и аренду офисов»,— оценивает ситуацию Кирилл Кулаков, первый заместитель генерального директора Центра независимой экспертизы собственности.

«Все мы помним, как во время первой волны пандемии весь бизнес перестраивал процессы и осваивал удаленку. Не у всех наших заказчиков получалось адаптироваться быстро, как следствие — замедлились процессы, и уже во втором квартале мы зафиксировали снижение объемов оценочных услуг. Небольшое падение было и в третьем квартале, но постепенно ситуация стабилизировалась»,— вспоминает Федор Спиридонов, управляющий партнер группы компаний SRG.

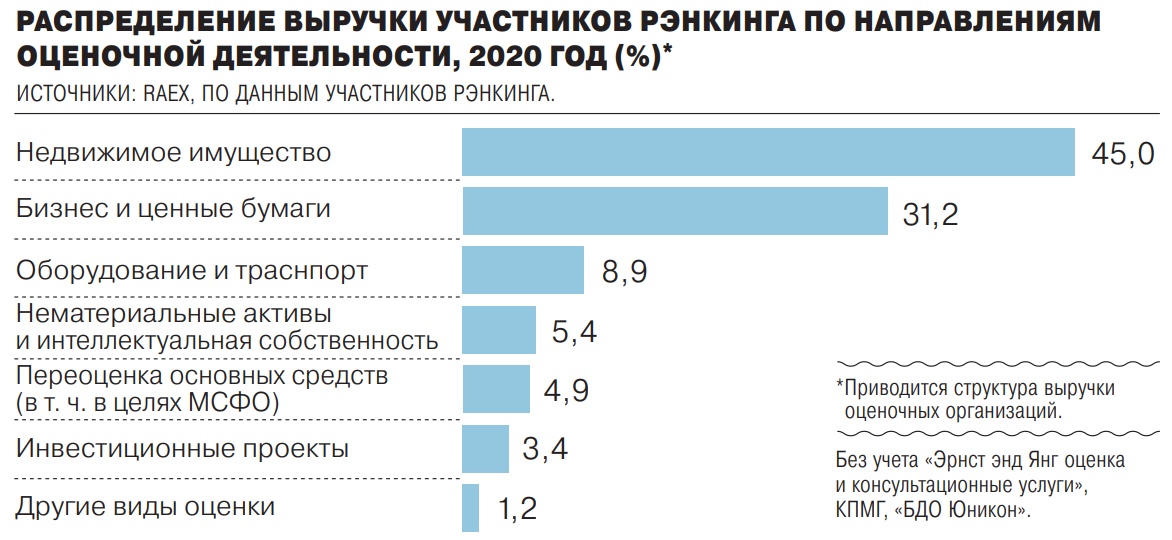

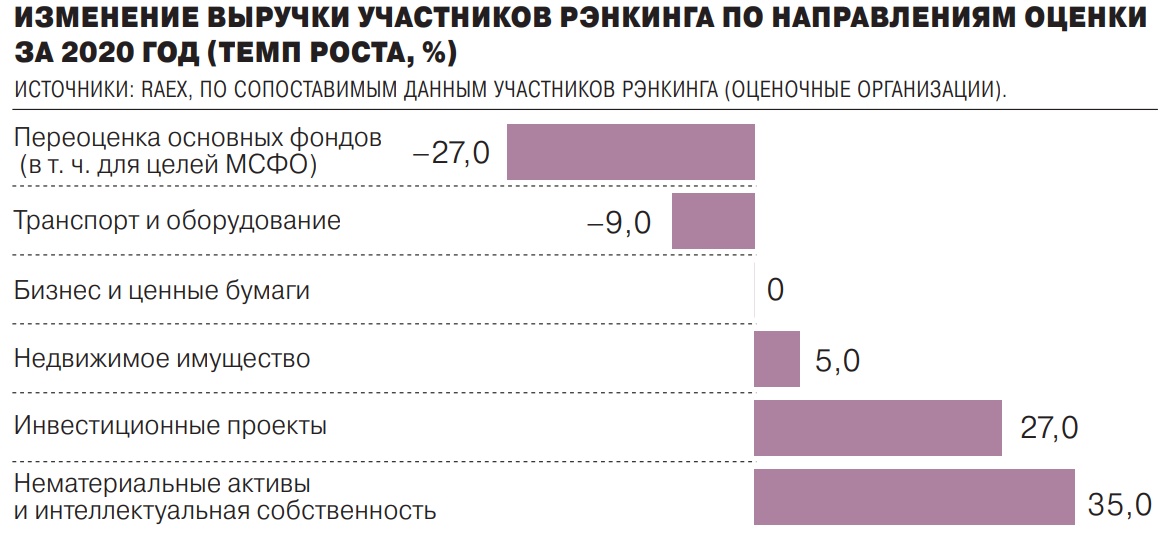

В результате непривычно медленными темпами росли доходы от услуг по оценке недвижимого имущества и услуг по оценке бизнеса — самые крупные секторы оценки. Выручка по итогам 2020 года в этих сегментах составила 2,64 млрд руб. и 1,885 млрд руб. соответственно, а ее рост по сопоставимым данным — +5% и –0,1%. Доходы крупнейших оценочных компаний от оценки транспорта и оборудования в 2020 году составили 546,2 млн руб., снизившись при этом по сопоставимым данным на 9%, а выручка в сегменте услуг по переоценке основных фондов и активов (в том числе для целей отчетности по МСФО) снизилась и вовсе на 27%, составив 314,1 млн руб.

«У оценочных компаний основная деятельность сотрудников связана преимущественно с работой за компьютером, поэтому в период пандемии им было не так сложно перестроиться на дистанционный формат работы. Однако возникла пауза в работе судов, государственных корпораций, некоторых банков, арбитражных управляющих, а все они являются основными потребителями на рынке оценки. Это не могло не сказаться на снижении спроса на услуги оценщиков в апреле—мае прошлого года. Однако постепенно к концу 2020 года ситуация выправилась»,— комментирует Ирина Комар, управляющий партнер ООО «Профессиональная группа оценки».

Что помогало?

В кризис оставались неизменными или даже усиливались некоторые другие драйверы рынка оценки. Так, по словам Елены Шуваловой, партнера и директора департамента корпоративных финансов ALTHAUS, существенная часть проектов по оценке бизнеса — это отчеты для целей сделок по слияниям и поглощениям. По данным участников рэнкинга, выручка от оценки бизнеса в целях слияний-поглощений и купли-продажи активов составила в 2020 году как минимум 676 млн руб., а в общем (по всем видам оценки) в этих целях их выручка составила как минимум 1,4 млрд руб.

Кроме сделок с активами другим большим драйвером рынка служит кредитование и оценка для целей залога: суммарно на этом участники рэнкинга заработали не менее 979 млн руб. При этом спрос формировался не только в целях залогов, но и в связи с перекредитованием. «Некоторые наши клиенты столкнулись из-за ковида с резким снижением выручки и необходимостью реструктуризации займов и банковских кредитов. Работы по оценке проводились в рамках общего процесса реструктуризации займов и кредитов»,— говорит Борис Яценко, партнер ФБК Grant Thornton.

Однако в перспективе сегмент оценки для целей залога будет, по-видимому, сжиматься. «Будущее оценки для целей залога мы видим в автоматизированном скоринге и контроле стоимости типовых залогов. Если скорость обработки и принятия решений по автоматизированным скоринговым системам повысится, а точность будет иметь допустимые отклонения, то такие решения составят конкуренцию по эффективности внутренним службам банков. Для традиционных отчетов об оценке в данном бизнес-процессе места, скорее всего, не останется. Актуальной будет узкоспециализированная оценка для целей залога, востребованная в госбанках, где в части сделок оценка по-прежнему остается обязательной»,— считает Федор Спиридонов.

Особую роль на рынке оценки будет по-прежнему играть государство. По словам Максима Скатова, заместителя генерального директора ООО «Мобильный оценщик», «государственный заказ на оценку сохранился примерно на прежнем уровне, и те компании, у которых был портфель госзаказов, конечно, легче перенесли последствия прошлого года. Однако резко вырос спрос на цифровые сервисы в оценке. Так, например, нами был разработан и запущен сервис по "Самоосмотрам", который позволил существенно сократить время на создание отчета об оценке и исключить из процесса выезд оценщика на осмотр объекта оценки». А вот спрос на переоценку основных фондов (+МСФО) поддерживался в том числе за счет контроля со стороны Центробанка в отношении активов финансовых институтов. «Хотя в период пандемии в рамках мер по поддержке бизнеса для кредитных организаций были введены послабления (вплоть до 31 декабря 2020 года к ним не применялись меры воздействия в случае непроведения переоценки или тестирования на обесценение), многие организации все же обращались к оценщикам. В кризисный период нужны были объективные данные о состоянии бизнеса и активов, чтобы принимать верные решения»,— рассказывает Юлия Белогорцева, партнер практики оценки и инвестиционного консалтинга группы «Деловой профиль». Другой драйвер здесь, по ее словам,— совершенствование финансовых инструментов для строительного сектора. После упразднения системы договоров долевого участия подходы к финансированию строительных проектов поменялись, и одним из эффективных способов управления средствами для застройщика стали закрытые паевые фонды. В свою очередь, фонды отчитываются по МСФО, что формирует спрос на проведение переоценки активов и основных фондов.

Очевидно, что отрасль строительства стимулировала спрос и на оценку недвижимого имущества, хоть и с одновременным снижением стоимости таких услуг. В прошлом году важную роль здесь сыграло снижение ключевой процентной ставки и льготной ипотеки, что сделало более доступными покупку недвижимости и инвестиции в нее. «Резкое снижение ключевой ставки обусловило в застойном 2020 году бурный рост спроса на покупку жилья в кредит и рост строительства жилых объектов. Даже резкий рост цен на строительные материалы не остановил стройки. Несмотря на это, цены на оценочные услуги не только не увеличились, но и снизились — с одной стороны, благодаря автоматизации оценочных процессов, а с другой — из-за нежелания заказчика платить»,— поясняет Максим Скатов.

А вот проводимая в последнее время ЦБ политика повышения ключевой ставки, напротив, может ухудшить ситуацию для оценщиков. «Ставки по ипотеке и иному залоговому кредитованию должны вырасти, что приведет к снижению спроса на соответствующие объекты недвижимости и инвестиционные проекты. И если по ипотеке жилья государство дополнительно субсидирует (хотя после 1 июля и в меньшей степени) соответствующие ставки или сохраняет льготные виды кредитования (семейная ипотека, эскроу-счета строительства жилья), то по коммерческой недвижимости этого нет»,— считает Кирилл Кулаков.

Инвестиции в будущее

Высокую динамику роста, вопреки пандемии, сохранили такие направления оценочных услуг, как оценка нематериальных активов и интеллектуальной собственности (НМА и ИС) и оценка инвестиционных проектов. По итогам 2020 года доходы участников рэнкинга в этих сегментах выросли на 35% и 27% соответственно, составив 317,5 млн руб. и 208,5 млн руб.

Оценка инвестиционных проектов напрямую зависит от процессов привлечения финансирования, а также от объема сделок по купле-продаже активов и бизнесов. «Среди наших клиентов спрос на оценочные услуги в рамках таких процессов остается достаточно стабильным. Несмотря на внешние условия, компании стараются продолжать выполнение своих инвестиционных программ. Существенный рост на оценочные услуги может произойти в случае, если будет значимое повышение инвестиционной привлекательности России и появится свободный доступ российских компаний к иностранному финансированию. Мы ожидаем рост спроса на этом направлении по мере восстановления российской и мировой экономики после ослабления эпидемии COVID-19 и соответствующего роста инвестиционной активности»,— делится мнением Борис Яценко.

Что касается оценки нематериальных активов и интеллектуальной собственности, то помимо традиционных драйверов спроса (интенсификация ввода нематериальных активов в хозяйственную, учетную и инвестиционную деятельность) росту выручки участников рэнкинга в этом направлении поспособствовали и условия пандемии. «На фоне распространения коронавируса активно развивались медицинская сфера, а также компании, предоставляющие дистанционные сервисы, в связи с чем возросло количество запросов на оценку программного обеспечения для телемедицины, а также для онлайн-обучения. Кроме того, повышенное внимание к оценке НМА и объектов ИС проявляли фармацевтические компании—разработчики вакцин и производители лекарственных препаратов. Так, например, нами был реализован проект по оценке патента на вакцину от COVID-19 для НИЦЭМ им. Н. Ф. Гамалеи с целью дальнейшей передачи прав производителям»,— делится опытом Юлия Белогорцева.