Российский автомобильный рынок падает уже четыре года подряд, едва ли не ежемесячно обновляя антирекорды. Впрочем, улучшение экономической ситуации и соображение, что "дальше падать некуда", дают многим экспертам повод смотреть в будущее с оптимизмом: рынок, по их мнению, достиг дна и вот-вот начнет расти. Некоторые их коллеги, однако, уверены в обратном.

Алексей Грамматчиков

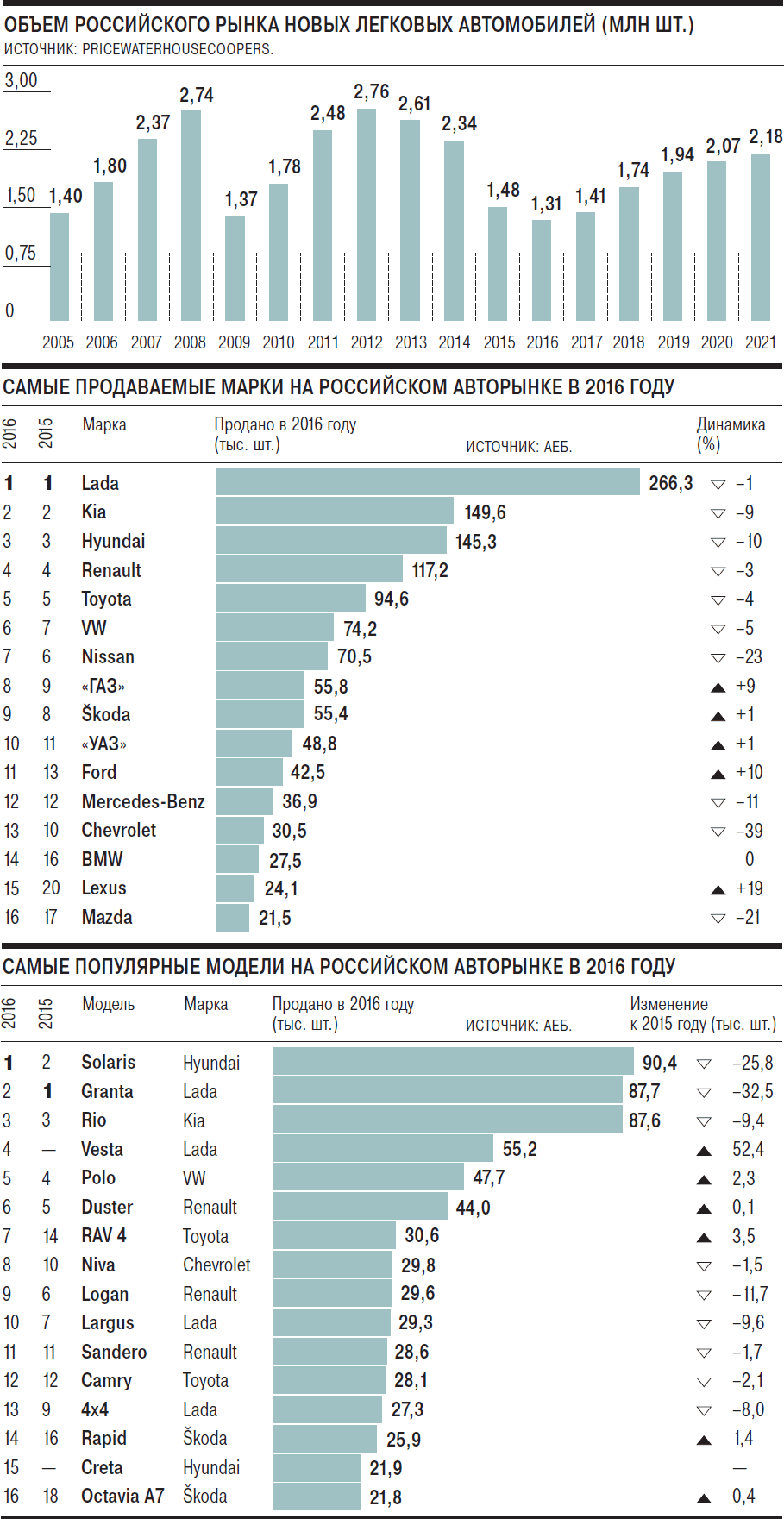

О долгожданной стабилизации на российском автомобильном рынке говорят уже давно. Вот только вожделенного дна рынок все никак не нащупает. По итогам ушедшего года продажи новых легковых машин сократились на 11% (до 1,42 млн шт.), а в январе текущего года рынок опять оказался в отрицательной зоне (-5% по сравнению с январем 2016-го). Всего же за последние четыре года авторынок упал более чем вдвое (в 2012 году в РФ было продано 2,9 млн новых машин — см. график), и его сжатие, увы, продолжается.

Падению продаж автомобилей в России способствуют несколько ключевых факторов. Прежде всего это непрекращающийся рост цен на новые машины. После обвала рубля в 2014 году цены на автомобили сразу подскочили на 30-50%. И рост продолжается до сих пор. Согласно данным компании "Автостат", за 2016 год розничные цены выросли на 15-20%, притом что рубль уже не падал, а укреплялся по отношению к мировым валютам. Растут цены и в нынешнем году: согласно оценкам маркетологов, в среднем по рынку за первые два месяца 2017 года они увеличились на 3-5%.

При растущих ценах продолжает падать покупательная способность населения. Приобретение автомобиля — вторая по значимости покупка после жилья для среднестатистической семьи. В условиях продолжающейся экономической неопределенности люди откладывают намерение купить новую машину до лучших времен. "Январь 2017 года оказался одним из худших за последние десять лет: продано 77,9 тыс. автомобилей, ниже продажи были только в январе 2010 года,— констатирует Екатерина Григорьева, директор направления "Оценка и финансовый консалтинг" группы компаний SRG.— Падение продаж связано не только с падением доходов населения и существенным ростом стоимости новых автомобилей, но и также со спадом экономической активности коммерческих компаний и сокращением кредитования банковского сектора".

В условиях продолжающегося кризиса, особенно в последние месяцы, лучше всего чувствуют себя крупные игроки. Чем "камернее" производитель, тем меньше у него инструментов для стимулирования спроса, тогда как "большие" концерны могут позволить себе убыточные с точки зрения бизнеса маркетинговые акции: завоевать долю сейчас, а разобраться, что с ней делать, потом.

В первой десятке ведущих автомобильных марок только одна, Nissan, с уходом в -23% в ушедшем году показала падение продаж ниже рынка (см. таблицу). Остальные же закончили год с минимальными потерями, а некоторые даже продемонстрировали хоть и небольшой, но все же прирост продаж. Например, с падением всего 1% (266 тыс. авто) завершил год лидер рынка — российский бренд Lada. На втором и третьем местах — бренды Kia (149 тыс.) и Hyundai (145 тыс.), которые потеряли за год соответственно 9% и 10%. Четвертое место досталось Renault (117 тыс.), которая окончила год с минимальными потерями — 3%. Следующая за ней Toyota (94 тыс.) также упала только на 4%. Занявший шестое место Volkswagen (74 тыс.) снизил продажи на 4%. А ГАЗ, напротив, сумел нарастить продажи на 9% (до 55 тыс.). На 1% увеличил реализацию своих машин другой российский игрок — УАЗ (48 тыс.). Расположившаяся на десятом месте Skoda тоже окончила год c приростом 1% (55 тыс.).

Удерживаться на плаву на российском автомобильном рынке в первую очередь удается тем, кто имеет на территории РФ собственные производственные мощности высокой степени локализации, что дает больше возможностей сдерживать рост цен. Также в выигрыше оказались компании, которые смогли развивать модельный ряд в самых перспективных сегментах — бюджетных автомобилей В-класса и кроссоверов.

Неплохо чувствует себя и премиальный сегмент, потери которого меньше среднерыночных показателей: по данным "Автостата", продажи здесь упали на 7%, а общая доля автомобилей премиум-класса превысила 10%. При этом половина из 14 премиальных брендов оказалась в плюсе: существенно прибавили в продажах Alfa Romeo (+127%), Jaguar (+113%), Smart (+47%), Lexus (+19%), Cadillac (+11%).

Неудачниками года оказались Honda (-62%), Mitsubishi (-53%), Datsun (-41%), Suzuki (-30%). Продолжают сокращаться "французы": Citroen и Peugeot снизились соответственно на 31% и 36%, некоторые "китайцы" (Geely, -61%), итальянский Fiat (-43%), уходящий с российского рынка Chevrolet (-38%).

Что же касается первенства в "личном зачете", то в рейтинге самых популярных моделей также происходят интересные перестановки. По итогам ушедшего года впервые в истории российского авторынка на первое место пьедестала попала иномарка: самой продаваемой машиной в РФ в 2016 году стала корейская модель Hyundai Solaris (90,3 тыс.), которая сумела обогнать российскую Lada Granta (87,7 тыс.). Третье место с минимальным отрывом досталось также корейской модели — Kia Rio (87,6 тыс., см. таблицу 2). Насколько долго корейской машине удастся оставаться в лидерах — вопрос открытый. Конкуренция в массовом сегменте усиливается, шансы вернуть себе лидерство имеет АвтоВАЗ, который собирается в нынешнем году вывести на рынок несколько новых моделей.

Производственный план

Вместе с падением продаж продолжает снижаться и производство автомобилей в России. По данным PricewaterhouseCoopers (PWC), по результатам 2016 года производство легковых автомобилей в России сократилось на 7,4% и составило 1,1 млн шт.

Однако в ближайшее время прогноз в отношении производства новых автомобилей в стране скорее оптимистичный. Дело в том, что производственные мощности российских и иностранных локализованных автопроизводителей в РФ в настоящее время составляют примерно 3,1 млн шт. в год, и, таким образом, их загрузка по итогам года составила 36%. Из-за такой избыточности производственных мощностей мировые автопроизводители в большей степени будут ставить на развитие производства в России и продолжать сокращать импортные поставки. В текущем году PWC прогнозирует увеличение производства автомобилей примерно на 7% — до 1,2 млн шт., а в 2018-м — до 1,8 млн шт.

Более того, несмотря на нестабильное положение российского автомобильного рынка, несколько компаний планируют создать свои предприятия на территории России. Аналитики прогнозируют, что в общей сложности в течение ближайших пяти лет планируется увеличение производственных мощностей на 0,2 млн шт., до 3,3 млн шт., за счет ожидаемого открытия как минимум трех автозаводов. Речь идет о заводе китайского автопроизводителя Great Wall в Тульской области, который будет рассчитан на выпуск 150 тыс. автомобилей в год. Другой крупный проект также принадлежит китайской компании — Lifan, которая в ближайшее время собирается создать свое предприятие в Липецкой области с возможностью выпуска 60 тыс. автомобилей в год. Еще один заметный проект — завод Mercedes-Benz. Компания уже объявила о подписании соглашения с российскими властями и заявила, что предприятие сможет выпускать до 25 тыс. автомобилей в год, а немецкие инвестиции в проект составят €250 млн.